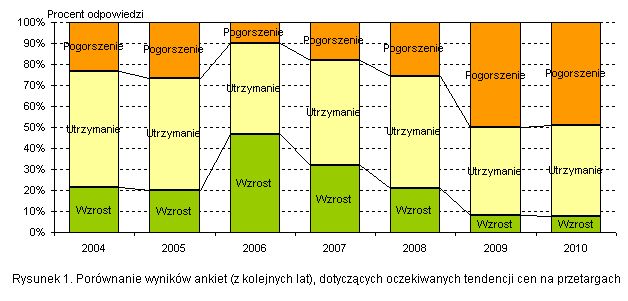

O ile zmiany wielkości rynku robót drogowych, jakie miały miejsce w 2010 r., nie budzą wśród większości firm niepokoju, to inaczej wygląda sytuacja dotycząca cen, a zatem i rentowności zawieranych kontraktów. Połowa firm oceniła, że rentowności te pogorszyły się (rys. 1). Ponadto opinie firm drogowych dotyczące roku 2010 są najbardziej pesymistyczne od 7 lat.

O ile zmiany wielkości rynku robót drogowych, jakie miały miejsce w 2010 r., nie budzą wśród większości firm niepokoju, to inaczej wygląda sytuacja dotycząca cen, a zatem i rentowności zawieranych kontraktów. Połowa firm oceniła, że rentowności te pogorszyły się (rys. 1). Ponadto opinie firm drogowych dotyczące roku 2010 są najbardziej pesymistyczne od 7 lat.

Już po raz 9. firma doradcza Arcata Partners opracowała, we współpracy z Ogólnopolską Izbą Gospodarczą Drogownictwa i firmami drogowo-mostowymi, „Raport o firmach drogowych”. Tegoroczny Raport szczegółowo opisuje kondycję branży oraz zawiera prognozy rynku robót drogowych do roku 2015. Raport bazuje na analizach rynkowych, danych finansowych 420 firm drogowo-mostowych i ankietach przeprowadzonych wśród zarządów firm branży.

Koniunktura branżowa

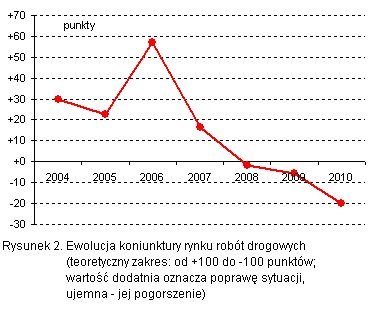

Syntetyczny miernik koniunktury – biorący pod uwagę zarówno zmiany wielkości rynku, jak i tendencje cenowe – osiągnął w roku 2010 poziom już znacząco ujemny (rys. 2 przedstawia ewolucję koniunktury w ostatnich latach). Szczyt koniunktury miał miejsce w roku 2006, a w roku 2008 spadł już poniżej zera, pomimo dynamicznego wzrostu wartości rynku robót drogowych. Przyczyną tego spadku była pogarszająca się rentowność kontraktów. W kolejnym roku 2009 spadek był nieznaczny, gdyż spadek cen został zrekompensowany wzrostem rynku, ale w roku 2010, przy niewielkim już wzroście rynku, pogorszenie cen spowodowało spadek wskaźnika koniunktury do minus 20 punktów.

|

|

Warto tu podkreślić, że nakłady na drogi krajowe wzrosły w roku 2010 o nieco ponad 8% i w podobnym tempie, również o ponad 8%, wzrosły nakłady na drogi samorządowe, natomiast zmalały (o 14%) nakłady na drogi powstające w związku z budownictwem kubaturowym. Jeśli uwzględnić ponadto zmiany cen materiałów do budowy dróg (w Raporcie analizowane są zmiany cen kruszyw, asfaltu, paliw, cementu i stali), to nie powinien dziwić tylko niewielki wzrost ilościowy wykonanych robót drogowych. Przy tym jako miarę ilościową rynku zastosowano ilość wbudowanych mas bitumicznych, której wzrost w roku 2010 oszacowano na 1,5%.

Prognoza rynku robót drogowych

Na rys. 3 przedstawiono prognozę całkowitych nakładów na drogi do roku 2015. Na nakłady te składają się całkowite nakłady na drogi krajowe, samorządowe oraz powstające w związku z budownictwem kubaturowym (w Raporcie rozważana jest ewolucja tych składników).

Aby spojrzeć na to zagadnienie z perspektywy czasu przedstawiono także nakłady w latach minionych, od roku 2000. Warto bowiem docenić dynamiczny dotychczasowy wzrost rynku. Na przykład w ciągu ostatnich 6 lat całkowite nakłady na drogi w tym okresie potroiły się, wzrosły bowiem z 11 mld zł do 35 mld zł (w tym nakłady na drogi krajowe wzrosły blisko czterokrotnie).

Autorzy Raportu szacują całkowite nakłady na drogi w roku 2011 na 37 mld zł, z tego na drogi krajowe przypadnie około 25 mld zł (w co wchodzą zarówno nakłady GDDKiA, jak i koncesjonariuszy). Jak stąd wynika, prognozy autorów Raportu, dotyczące wykonania nakładów GDDKiA, są istotnie różne od optymistycznych zapowiedzi Ministerstwa Infrastruktury.

Jeśli chodzi o lata następne, to prognoza przewiduje spadek nakładów przy jednoczesnej znaczącej zmianie ich struktury. Istota tej zmiany będzie polegała na zmniejszeniu się względnego udziału nakładów na drogi krajowe i autostrady.

Branża firm drogowych

Branża drogowa, to około 400 firm drogowo-mostowych (Raport szczegółowo bada kondycję branży na podstawie analizy sprawozdań finansowych 420 firm). Część tych firm specjalizuje się tylko w pracach drogowych lub mostowych, natomiast część z nich jest aktywna także na rynku prac budownictwa ogólnego. Ta ostatnia uwaga dotyczy zwłaszcza firm największych – są wśród nich takie, w których większość przychodów pochodzi z realizacji projektów budownictwa ogólnego. W tabeli 1 przedstawiono 25 firm o największej wartości prac drogowo-mostowych, to znaczy odgrywających najbardziej znaczącą rolę na rynku drogowym.

|

|

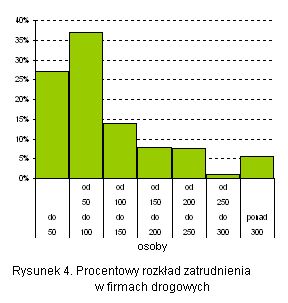

Sumaryczne zatrudnienie w firmach branży, to około 55 tysięcy pracowników. Rozkład zatrudnienia w firmach analizowanych w Raporcie przedstawiono na rys. 4. Warto przy tym zwrócić uwagę na to, iż liczba pracowników w ponad połowie firm nie przekracza 100 osób. Z drugiej jednak strony, w największych firmach pracuje po kilka tysięcy osób (choć firm o zatrudnieniu przekraczającym 1000 osób jest tylko 10).

Źródło: Arcata Partners www.arcatapartners.pl